白条可以入账?

小蓝你开什么玩笑?我印象中我们老师告诉我白条是绝对不能入账的?

先别急,首先我们要搞懂什么是白条,白条是一种不正规的凭证,不能作为正式的账目记录。

白条在民间被理解为与发票相对应的一种凭证,通常是在没有正式发票的情况下,以个人或单位的名义在白纸上书写收支款项或领发货物的字样,以此作为原始凭证。

然而,白条不能入账的说法,我认为更准确的理解是关于白条在证明业务真实性方面的缺陷以及可能带来的税收风险。

正因如此,一些企业内部规范中禁止使用白条作为记账凭证。

但在实际业务中,如果业务真实发生,白条并非不能作为记账凭证。即使没有正式发票,如果取得的是白条,也应当如实记账。

1、没有发票不是记账的阻碍。

小蓝,我一直觉得我们会计朋友们在做账时过于依赖发票了。没有发票,他们可能就不会做账,或者不知道如何写分录。但实际上,真实业务的发生并不总是伴随着发票的出现。

你是否记得那个公司开会时在路边摊买的水果?那次购买并没有发票。再比如,公司需要搬运资料,支付了几个力工的劳务费,但也同样没有发票。这些业务都是真实的,与公司的经营息息相关,但因为没有发票,很多会计就不知如何处理。

面对这些没有发票的业务,你会如何做账呢?如何写分录呢?其实,这与有发票的业务并没有任何区别。如果你用发票购买了水果用于会议,那么它会被计入办公费。如果没有发票,同样也可以计入办公费。

为什么很多会计会有“没有发票就不做账”的思维呢?我认为这主要是因为税法的影响。增值税需要凭票抵扣,所得税也需要凭票扣除。因此,很多人在讨论税的时候,总会涉及到票。但这并不意味着没有发票就不能做账。

记住,会计做账的标准是会计准则和会计制度,而不是税收规定。虽然所得税规定没有发票不得税前扣除,但这并不意味着没有发票就不能记账。会计准则从未说过没有发票就不能入账或报销。

根据《基本准则》,企业应该按照交易或事项的经济实质进行会计确认、计量和报告,而不仅仅是依据法律形式。这意味着,即使没有发票,只要交易是真实的,就应该如实记账。

换句话说,如果公司临时开会购买了水果但没有发票,这是由于客观条件导致的,并不能否认业务的真实发生。这些业务完全符合费用的定义,费用已经实际发生,这就是业务的实质。即使没有发票,也应该根据其他资料作为原始凭证进行账务处理,如实记账。

当然,这并不是说大家记账时可以忽视发票的存在。抵扣和税前扣除在发票上有特殊要求,而且很多企业在财务制度上也把取得发票作为必要的条件。

因此,从会计核算的角度来看,发票是构成业务真实的重要组成部分。应该取得发票的必须取得发票。但在特殊情况下实在无法取得发票时,也不构成记账的阻碍。凭借其他原始凭证资料也应该及时记录业务,否则核算就会失真。

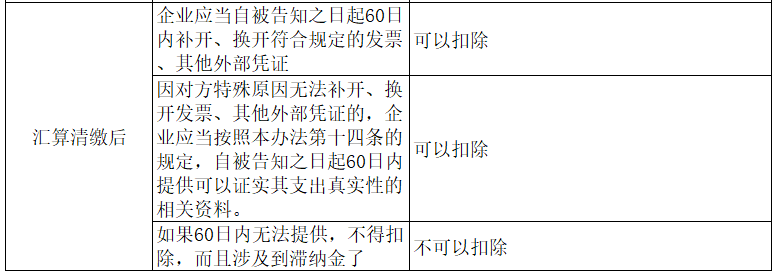

2、没有发票是税收申报的阻碍没有收据,账目可以记录,但税务问题就会浮现。在处理企业所得税时,关键在于合法扣除。企业所得税的扣除有其严格的规定,没有合规的扣除凭证,即便业务真实且所有人都认可,也无法进行扣除。只能将全部支付的款项计入成本费用。目前有效的扣除凭证种类繁多,这个是其中之一:

所以,如果企业未能获得抵扣凭证,例如购买设备未能获取专用发票,则无法抵扣增值税。这对企业来说是一种损失。增值税是一种链条税,根据增值额进行缴税。企业销售产品时,从下游客户收取的税金可以抵扣购买时垫付的税款。但如果未能获得抵扣凭证,垫付的税款无法抵扣,这部分资金就转化为企业的成本,减少了企业的利润。以蓝图科技公司为例,销售226元的货物,收入200元,销项税26元,采购成本113元,货款100元,进项税13元。原本公司利润为100元,缴纳增值税为26-13=13元。但由于未能取得发票,进项税13元无法抵扣,因此需缴纳增值税为26元,利润变为100-13=87元。在企业所得税方面,扣除的要求也是真实和合理。但企业所得税的扣除凭证有明确规定。即使业务真实合理,但如果未取得发票,也无法进行扣除;反之,如果只有一张发票,但业务真实性无法判断(可能是购买的发票),也不能进行扣除。国家税务总局公告2018年第28号发布了《企业所得税税前扣除凭证管理办法》,其中明确了两点:a. 如果支出项目属于增值税应税项目,除特殊情况外,应以发票作为扣除凭证。b. 如果支出不属于应税项目,正常情况下不以发票为扣除凭证。但如果是国家税务总局规定可以开发票的,也可以以发票为税前扣除凭证。小蓝所提到的购买水果和取得劳务服务都属于增值税应税项目,根据28号公告,必须以发票作为扣除凭证。如果会计核算和所得税税前扣除的前提都是业务真实,那么所得税扣除在业务真实性的判断上条件应该更严苛。发票作为真实性组成部分,应该取得而未取得的理论上就是不能税前扣除。特殊情况是指什么?特殊情况并不是作为普通情况使用。之所以特殊,是因为它提供了一个解决方案来解决一些难以解决的实际问题,即小额零星业务的发票处理问题。举个例子,企业在路边个人商贩购买水果支出了200元。对于个人来说,这属于增值税应税项目。但这确实是企业的支出,且真实合理。只是没有发票。针对这种情况,开了个口子。对方如果是依法无需办理税务登记的单位或从事小额零星经营业务的个人,其支出可以以税务机关代开的发票或收款凭证及内部凭证作为税前扣除凭证。收款凭证应载明收款单位名称、个人姓名及身份证号、支出项目、收款金额等相关信息。