引言: 当前国际市场上的有色金属和石油价格均处于高位,部分品种甚至已触及或接近历史最高点。这一现象引发了诸多关注,其中一个重要推动力量被认为是市场对全球主要央行,特别是美联储和欧央行在未来数年内大幅度降息的强烈预期。然而,这种预期是否能够完全兑现?与此同时,高昂的商品价格是否忽视了替代技术和材料的潜在影响,以及它们对市场需求长期格局的重塑作用?本文将围绕这两个核心议题展开讨论。

正文:

首先,尽管市场基于对未来宽松货币政策的预期而驱动价格上涨,但我们必须审慎看待这一逻辑链条的可靠性。美联储和欧央行的货币政策调整并非单纯依据市场价格波动,而是基于宏观经济环境和通胀目标。当前欧美经济数据显示出相对稳定的态势,这意味着央行决策者不会轻易回归到过去零利率甚至是负利率的时代。即使假设出现一系列降息动作,考虑到当前利率水平仍显著高于2019年前的历史低位,连续多次降息50个基点也无法迅速降至彼时水平。过高的降息预期一旦未能如期实现,可能会导致市场修正,进而引发价格回调。

其次,不可忽视的是,当前高位运行的石油和有色金属价格可能导致市场过度炒作,透支未来的增长潜力。实际上,高企的资源成本本身就构成了全球经济持续增长的一个重要障碍。尤其是在科技和环保政策的双重推动下,替代能源和材料的发展势头日益强劲。例如,光伏和风能在能源领域的广泛应用正在逐渐减少对传统化石燃料的依赖;而在有色金属领域,铜虽然尚未破历史新高,但也处于高位,但其在电线电缆等领域已有光纤和其他合金材料作为替代选项。这些替代效应随着时间推移将进一步显现,从而对高价位下的市场需求产生实质性的抑制作用。

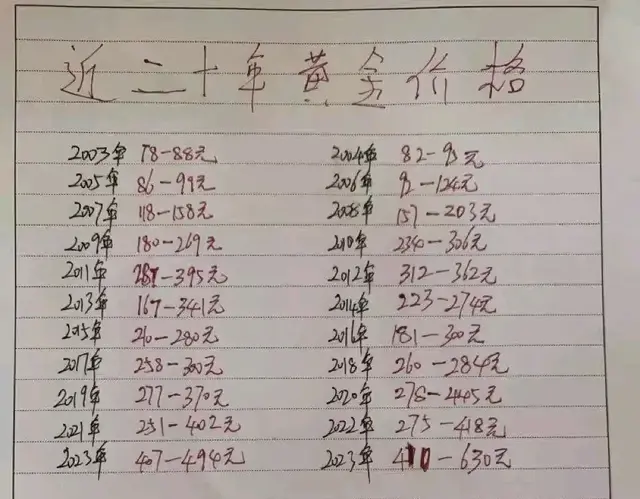

黄金的货币替代作用在减弱;因为现在是高利率时代;并且这种高利率要维持很长一段时间。避险的空间,中美俄不直接发生战争关系,世界不会太乱。这里也要相信三国领导人的睿智,不会将世界推到崩溃边缘。中东的加沙还是别的地域冲突,都将控制在一个地区冲突的范畴。且俄罗斯大战之后,2025年大概率进行和谈。欧俄双方都打累了,很难在俄乌冲突结束后,再爆发大规模冲突的可能性降低了。世界在2025之后,将出现较为难得的和平窗口期,大约5到10年的时间,这对于黄金的上涨不是什么福音。

结论:

综上所述,当前有色和石油价格的飙升在很大程度上是对未来货币政策宽松程度的过度预判,同时也忽略了替代技术和材料可能带来的市场需求结构变化。在这样的市场环境下,黄金等避险资产的价格也可能面临回调压力,因为其价格不仅受到货币宽松预期的影响,还与其他投资标的的性价比相关联。因此,投资者应当理性审视市场预期,充分考虑替代效应和技术进步对传统大宗商品价值的影响,避免盲目追高带来的潜在风险。只有这样,市场才能更好地反映实体经济的真实需求与发展脉络,助力全球经济健康可持续的增长。