2024年4月29日农业银行发布了2024年一季度财报,下面将从营收、资产、不良以及核充率等几个方面分析,重点关注净息差、规模增速、不良率,新增不良等指标。具体内容如下:

1、资产分析

1.1 总览

分析:如上图所示,资产同比增长14.52%,环比增长5.42%;负债总额同比增长14.91%,环比增长5.57%;存款总额同比增长了12.25%,环比增长6.96%;贷款总额同比增长12.92%,环比增长5.23%。

由上可以看出,总负债同比增速高于总资产增速,是可以支持总资产扩张的;存款同比增速低于负债增速,说明加大了其他负债配置力度;存款同比增速略低于贷款增速,是可以资产贷款扩张的;贷款增速低于总资产增速,说明加大了其他资产配置力度。关于资产负债结构具体变化情况,接下来做详细分析。

因财报没有披露生息资产和计息负债相关信息,故根据资产负债表模拟计算相关数据,详细如下。

1.2 资产结构分析

分析:如上图所示,模拟生息资产同比增长10.52%;其中贷款同比增长12.99%,占比61.22%,同比提升1.34%;投资同比增长14.37%,占比23.01%,同比提升0.77%;存放央行同比下降11.82%,占比7.55%,同比下降1.91%;同业资产同比增长7.88%,占比8.22%,同比下降0.20%。

由上可以看出,生息资产同比增长主要是贷款和投资增长拉动的。其次,压降了存放央行款项和同业资产增速和规模。通过这样调整资产结构,有利一定程度上抵消资产收益率下降带来的影响。具体后面再详细展开。

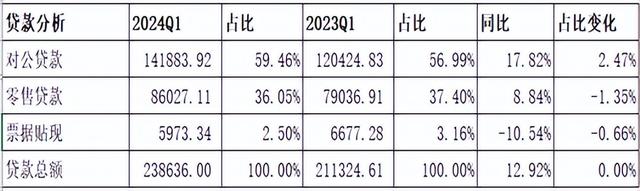

接下来进一步分析贷款明细,参考如下:

分析:如上图所示,贷款总额同比增长12.92%,其中对公贷款同比增长17.82%,占比提升2.47%;票据贴现同比下降10.54%,占比下降0.66%;零售贷款同比增长8.84%,占比下降1.35%。

由上可以看出,贷款主要是由公司贷款增长拉动的,同时压降了票据贴现和零售贷款增速和规模。零售贷款同比增长缓慢原因是行业共性问题,而对公贷款同比增长主要是是支持实体经济高质量发展。

1.3 负债结构分析

分析:如上图所示,模拟计息负债同比增长15.09%;其中存款同比增长12.25%,占比82.80%,同比下降2.10%;应付债券同比增长25.23%,占比6.24%,同比上升0.51%;同业负债同比增长34.63%,占比10.96%,同比上升1.59%。

由上可以看出,负债同比增长主要是由同业负债和应付债券增长拉动的。相比同业负债和应付债券,客户存款利率是最低的。由此可以推测:存款增长不佳,揽储压力增大了,只能加大更高成本率的同业负债和应付债券才能支持负债扩张。正是负债结构这样调整变化,才会导致负债成本率同比上升。

接下来进一步分析存款明细,参考如下:

分析:如上图所示,公司客户存款同比增长12.72%,占比上升0.16%;零售客户存款同比增长12.01%,占比下降0.12%。活期存款同比增长4.13%,同比下降3.27%;定期存款同比增长19.52%,同比上升3.30%。

由上可以看出,从客户来源来看,存款同比增长主要是由公司客户和零售客户增长共同拉动的。结合前面贷款分析来看,主要加大了对公贷款投放力度,带动公司客户存款同比增长不错。其次,从存款类型来看,主要是定期存款增长拉动的,因没有披露详细公司和零售客户存款类型分布情况,不好推测他们的变化情况。但可以看出,存款定期化趋势仍在继续。

2、经营分析

Q1分析:营业收入1860.21亿元,同比下降1.76%,环比增长15.20%。其中净利息收入1445.35亿元,同比下降0.74%,环比增长4.64%;非净利息净收入414.86亿元,同比下降5.18%,环比增长77.69%。业务及管理费同比增长1.67%,环比下降40.91%;信用减值损失同比下降1.60%,环比增长807.05%;税前利润794.39亿元,同比下降4.32%,环比增长13.47%;最终实现归母净利润703.86亿元,同比下降了1.63%,环比增长13.53%。

由上可以看出,营业收入同比下降主要受净利息收入和非净利息收入同比下降共同影响;其次,利润同比下降主要受营收下降和未加大力度减少信用减值损失共同影响来实现的。后续将详细展开分析。

1.1 净利息收入分析

1.1.1 净息差同比

分析:如上图所示,资产收益率同比下降22个基点;模拟负债成本率同比提升8个基点;最终推算出净息差同比下降26个基点。

由上可以看出,净息差同比下降主要是资产收益率同比下降以及负债成本率同比提升共同影响的。净息差同比下降26个基点,生息资产同比增长了17.19%,净利息收入同比下降0.74%,最终未通过以量补价方式实现同比增长。由此看出,净息差不仅同比下降幅度较大,而且已经低于安全警戒线,即使加大了资产扩张力度,还是难以实现净利息收入增长。这就是支持实体经济付出的代价,后续如不改善,很难持续如此力度支持实体经济。未来是否还会继续出台新的政策来改善净息差,让我们拭目以待吧!

特别说明:以上生息资产是根据净息差和净利息收入推算出来的;模拟计息负债根据总负债按一定系数折算出来的;负债成本率是根据模拟计息负债和利息支出推算出来的。

1.1.2 净息差环比

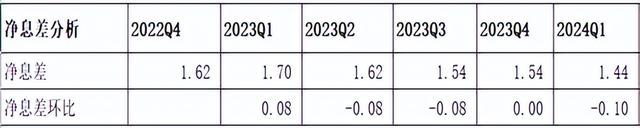

分析:如上图所示,相比去年四季度,净息差同比下降10个基点,环比跌幅扩大,上明显高于过去三个季度。

由上可以看出,净息差环比下跌幅度扩张,因没有披露资产收益率和负债成本率数据,但结合前面的资产和负债结构分析,推测大概率是资产收益率下降和负债成本率上升共同影响的。具体详细情况,待中报披露后再来详细分析。

1.2 非净利息收入

因财报披露信息有限,故不做详细分析。

3、不良贷款分析

3.1 资产质量

分析:如上图所示,相比去年同期,不良率同比略有下降;拨备覆盖率同比有所提升。另外,贷款损失准备余额增量余额高于不良贷款余额增量,可以覆盖风险。

由上可以看出,因财报披露信息有限,无法估算出新生成不良率,无法更全面分析不良变化情况。因此,结合上面的数据来看,贷款质量并没有显著变化,整体风险是可控的。

3.2 五级分类贷款分布分析

因财报未披露,故不做分析。

4、资本充足率分析

分析:如上图所示,相比去年同期,核心一级资本充足率同比提升了0.67个百分点,

由上可以看出,核充率同比提升主要受资本新规影响的,这是利好消息,改变了之前核充率偏低状况。

综上所述,通过以上分析,农业银行2024年一季度业绩整体表现不佳。首先,由于净息差同比下降幅度过大,虽然通过加大生息资产扩张力度,仍然无法通过以量补价方式实现增长;其次,受持续让利等影响,手续费及佣金收入同比持续下降。正是两者综合影响,导致营收同比下降。其次,因资产扩张力度较大,存款难以支持,不得不加大更高成本率的同业负债和应付债券,推动负债成本上升;再加上降息带来的贷款重定价等多重因素影响,资产收益率也在持续下降。再有,因贷款规模扩张,降低了释放拨备力度,让拨备覆盖率维持良好水平,用于抵补资产风险。正是以上等原因,导致了净利润同比下降。未来如何改善这种局面,关键看经济复苏情况,具体后续如何走势,让我们持续跟踪和观察。

通过调整资产结构,加大了信贷资产配置力度,实现了净息差环比转正,并通过以量补价方式实现了净利息收入增长。其次,核充率同比有上升,这主要归功于资本新规带来的好处。但与此同时,通过指标来看,资产质量有可能下降了。再加上当前加大了信贷资产投放,未来需重点关注资产质量的变化情况。

针对以上分析,接下来总结表现好的方面和不好的方面。我们先看表现好的方面,具体现在以下几个方面:一是资产延续了扩张势头;二是其他非利息收入同比增长不错;三是核充率同比提升了。

但与此同时,也要看到表现不好的方面:一是净息差同比下降明显;二是手续费及佣金收入同比下降了,表现不佳;三是存款增长不佳,揽储压力增大。

以上只是个人观点和看法,切莫作为投资建议。特别提醒:你的投资你做主,我的投资我做主!

大银行准备耍赖了啊!大家注意风险!

A股业绩比农行好的有几家?[得瑟]