“买牛奶,不如认养一头牛。”

凭借“认养模式”火速出圈的“网红”乳企,近日被曝主动撤回了IPO申请。

据上交所披露的信息,认养一头牛控股集团股份有限公司(认养一头牛)的审核状态于2月6日更新为“终止”。此时距其在2022年7月正式提交上市申请已有一年多时间。

公开资料显示,认养一头牛创始人是前地产行业从业者徐晓波。2014年,徐晓波将目光从地产行业转向乳业,拿出4.6亿元在河北故城县投产康宏牧场,随后2016年在浙江杭州创立“认养一头牛”品牌,自此进军奶制品行业。

主打线上营销和“认养模式”,让这家乳企迅速走红、后来居上,一时风光无两。

根据招股说明书,仅2019—2021年三年,其营业收入就已超过50亿元。亮眼的业绩也让认养一头牛获得诸多资本的青睐,其中不乏KKR、德弘资本、美团龙珠等众多知名投资机构。

但与此同时,这家网红牛奶品牌也频繁陷入过分依赖代工、噱头营销的争议;拉人头、分佣金的“认养”模式也被监管机构要求说明是否涉及传销、非法集资等情况。

此次主动撤回IPO,原因究竟为何?

认养一头牛相关负责人在接受中国城市报记者采访时表示:“这是基于公司发展现状、整体发展战略及市场环境综合审慎考虑的结果。目前公司经营仍处于快速增长阶段,此次调整不会对公司的正常经营活动产生不利影响。”

靠“认养”杀入如乳企前五 模式引发争议

“认养一头牛不是一家卖牛奶的公司,而是一家为用户养牛的公司。”这是写在公司官网开篇的一句话。据介绍,认养一头牛主要从事乳制品的研发、生产与销售业务,产品包括多款纯牛奶、酸奶、奶粉、奶酪等乳制品及生牛乳。

图源:认养一头牛官方微博

2016年,创始人徐晓波通过打出“替用户养牛”的口号,自此杀入巨头林立的乳品行业,称消费者可以通过“认养奶牛”买到直接从牧场送来的牛奶。

为了提高用户的信任度,徐晓波甚至还在自己的公众号上直播养牛过程。同时,认养一头牛还会邀请用户去专属牧场进行溯源。

到了2017年,认养一头牛推出两种认养模式,一是花2999元认养一头牛,消费者获得牧场奶牛的“认养权”;二是支付1万元成为“联合牧场主”,获得认养一头牛的所有权益,享受牧场经营红利。

2020年,上述认养活动升级为云认养、联名认养和实名认养三种形式。此外,认养一头牛还推出了“养牛人招募计划”,包括购买商品返佣金、拉新奖励等活动。

具体来说,彼时据多家媒体报道,消费者购买2000元以下的产品,可获得“养牛红人”称号;推广销售累计超2000元,可升级为“养牛达人”称号;超5000元成为“养牛合伙人”。根据推广效果,养牛合伙人可以从中获得5%至10%的佣金。如果朋友接受邀请加入“养牛团队”,消费者还能获得3%至7%的拉新奖励。

在这种“认养模式”下,认养一头牛快速出圈。据招股说明书,2021年公司营业收入已达25.7亿元。相较于境内上市乳企,认养一头牛的乳制品业务经营规模已超过多家区域性上市乳企,规模仅次于伊利股份、光明乳业、新乳业及三元股份。

图源:招股说明书

不过这种“微商式卖奶”的认养模式,也让认养一头牛长期陷入外界质疑,并引发了监管关注。

比如北京社科院研究员王鹏就认为,“认养”模式作为一种创新的营销策略,确实为认养一头牛带来了品牌知名度和市场关注,但也面临一些挑战,比如在透明度方面,消费者可能难以验证认养过程的真实性,这可能导致信任问题;在可持续性方面,随着企业规模的扩大,维持个性化的认养服务可能变得更具挑战性。

“该公司的‘认养’模式与会员分销体系结合,初期被外界质疑涉嫌传销。尽管后来认养一头牛更换了会员体系,但监管机构仍然对其业务模式提出了质疑,要求公司补充披露相关信息。”中国企业资本联盟副理事长柏文喜在接受中国城市报记者采访时说道。

2023年1月,证监会发出了对认养一头牛的首发上市反馈意见,并针对其销售模式、奶源、费用率、关联交易等提出48项问题。

证监会要求认养一头牛补充披露认养奶牛相关业务模式的具体情况,客户获取、业务开拓是否涉及传销;上述相关模式或“牧场共建人”“联合牧场主”等活动是否属于“以代养殖、租养殖、联合养殖等方式非法吸收资金”,是否涉及非法集资或非法公开发行业务。

不过对此认养一头牛在回复中表示否认,提出内容及目的均系为推广销售公司奶卡(“提货配送卡”)业务,不存在转让或赋予参与人特定奶牛所有权或收益权的情况,活动标的为可兑取特定数量牛奶产品的奶卡。

事实是否真的如此?在接受中国城市报记者采访时,认养一头牛负责人再次对上述质疑表示否认,并出具了一份落款为杭州市公安局余杭区分局的《证明》,表示自2016年11月23日2022年12月22日,并未收到有关认养一头牛关于上述违法行为的举报。

奶源与代工问题受争议

除了业务模式外,认养一头牛的奶源与代工问题也颇受争议。在反馈意见中,证监会同样要求认养一头牛补充说明不同采购模式下生鲜乳的采购金额及占比、联营牧场等问题。

记者了解到,乳品的生产过程分为原奶生产和原奶加工两大板块。其中,牧场环节负责养奶牛、产原奶;工厂环节负责包含杀菌、罐装等一系列原奶加工工序。

认养一头牛虽在2014年开始自建牧场,拥有自有奶源,但在2020年以前并未实现自有产能,所有的销售均来自于外协。直到2020 年下半年起,其建立在山东临沂的自主生产基地才完工投产,属于先建设牧场,后建设工厂。

目前,认养一头牛采用的是仍是自主生产与外协加工相结合的生产模式,合作方包括光明乳业、君乐宝、佳宝乳业、一鸣食品等。

认养一头牛相关负责人告诉记者,目前公司已在全国共布局9座牧场、2座加工厂。山东工厂目前共有11条生产线,年产液态奶30万吨;河北故城工厂一共二期,一期已经建设完成,共有生产线4条,可年产液态奶18万吨,全产业链布局已趋完善。

招股说明书虽提到其对于外协加工的依赖逐年下降,但并未披露具体比例。

不过在奶源方面,上述负责人表示目前自有奶源率已近90%。而在2019年和2020年,记者注意到,认养一头牛自有奶源占比仅分别为53.64%、63.29%。

与此同时,过于依赖线上渠道、营销费用偏高等也让认养一头牛饱受争议。

根据招股说明书,认养一头牛销售模式采用线上销售为主、线下销售为辅,其中线上渠道收入占比超过60%,实现了对天猫、京东、淘宝等主流平台的广泛覆盖,抢占互联网流量市场。

不过,尽管营收规模迅速扩大,公司也开始出现增收不增利的趋势。2019年到2021年,认养一头牛营收分别为8.65亿元、16.5亿元、25.66亿元,同期净利润分别为1.05亿元、1.47亿元、1.4亿元。

同期,销售费用也增长较快,分别为1.94亿元、3.03亿元、4.83亿元,3年累计达到近10亿。其中,公司营销推广费在销售费用中占比分别为36.63%、86.61%、85.73%,三年营销费累计达7.5亿元。

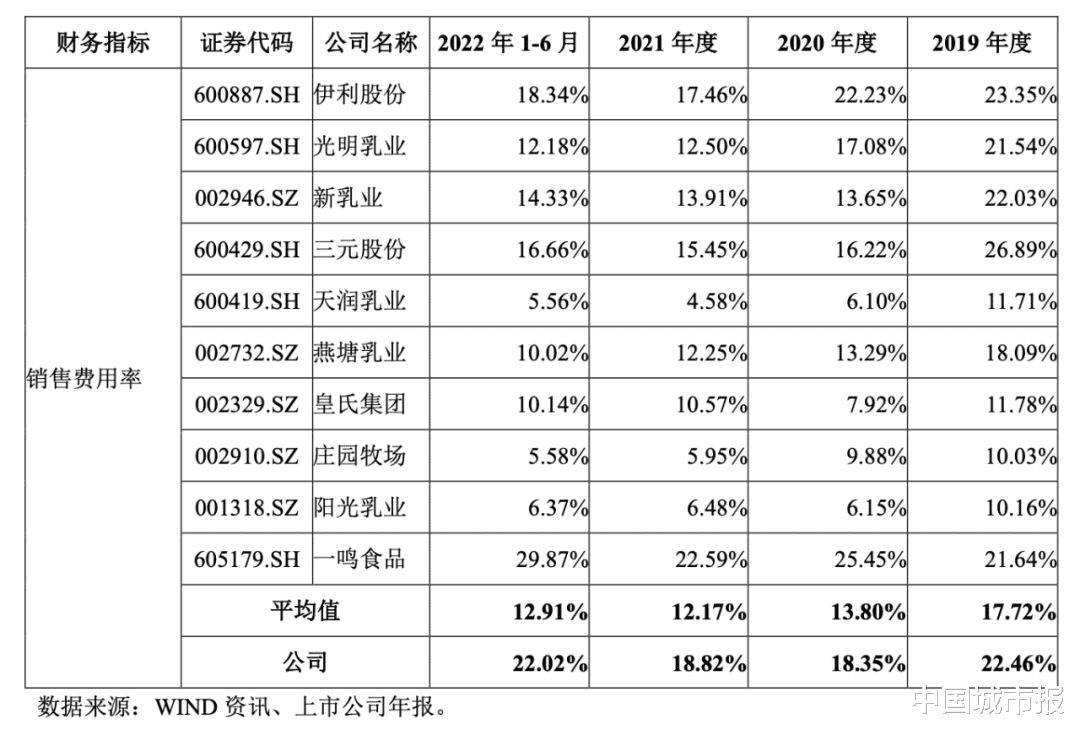

值得注意的是,认养一头牛的销售费用率水平普遍高于同行业平均水平。据招股说明书,2022年上半年,乳业上市公司平均销售费用率约为12.91%,而认养一头牛达到了22.02%,比伊利股份的18.34%还高。

图源:招股说明书

专家:目前经营模式下再上市可能性较小

回顾认养一头牛的上市之路,从2022年7月其正式提交上市申请,到2023年2月28日转战注册制重新向上交所提交上市申请,直到此次主动撤回IPO,仅一年多时间。

万联证券投资顾问屈放在接受中国城市报记者采访时认为,相比与行业其他公司,认养一头牛的销售费用偏高,近年来通过互联网来增加线上销售占比,但从财务报表来看,2022年营收和净利润均出现下滑。因此交易所对其经营发展空间提出质疑。

其次,近年来舆论始终对认养一头牛的经营模式提出质疑,在IPO过程中,关联交易、是否存在违法经营以及潜在纠纷等问题都是不可回避的。而在认养一头牛的营销模式中,由于很难明确消费者,合伙方和投资方的身份确定,因此存在关联交易不明确的问题,屈放认为这也是其上市的较大阻碍。

“认养一头牛IPO之旅较为短暂有多方面原因。首先,尽管其营收表现良好,但净利润并未呈现出稳定增长的趋势,这可能会引发投资者对其盈利能力的担忧;其次,其‘认养’模式虽然新颖,但可能存在一些问题,这可能也会影响其IPO进程。最后,市场环境、政策因素等也可能影响其IPO进程。”福建华策品牌定位咨询创始人詹军豪也对记者作出了类似分析。

他认为,终止IPO可能会对认养一头牛的后续发展产生一定影响。一方面,IPO是企业筹集资金、扩大规模的重要途径,终止IPO可能意味着其短期内难以获得大量资金支持;另一方面其次,IPO也是提升企业品牌形象、吸引人才的重要手段,终止IPO可能影响其在人才市场的竞争力。

“2022年开始,中国证监会对上市政策已有进一步收紧,这也是为了提升股市未来高质量发展的一个重要举措。目前来说,食品饮料在A股上市的难度非常大。”中国食品产业分析师朱丹蓬对记者表示,认养一头牛的整体发展虽然整体健康,但目前在A股上市的难度依然很大,未来不排除他会选择其他平台。

不过屈放认为,以目前的公司经营模式想再次上市的可能性较小,除非理顺关联交易的关系。如果未来企业仍希望在资本市场有所突破,可以考虑下属子公司是否有机会单独上市。乳品行业未来发展空间较大,但是企业发展和上市还是有区别的,不能只看重利润而忽视企业内控和产权关系。

■来源:中国城市报记者 张亚欣、张阿嫱