报告出品方:银河证券

以下为报告原文节选

------

一、数字经济:国民经济增长的重要来源,物流行业发展的驱动力量

我国数字经济规模持续增长,数字产业化、产业数字化已成为国民经济总量的重要贡献来源,也是新时代物流行业发展的重要驱动力量。截至目前,数字经济继续发挥着“稳增长、促转型”的作用,推动着当下我国“国内大循环为主体+国内国际双循环相互促进”的经济发展格局进一步完善,为全球经济加速修复与增长注入更强的活力。根据中国信息通信研究院发布的《中国数字经济发展研究报告》显示,2022 年,我国数字经济规模达 50.2 万亿元,规模总量继续居于世界第二,占 GDP 比重达 41.5%;其中,我国数字经济中,数字产业化、产业数字化规模分别达到 41 万亿元、9.2 万亿元,占 GDP 比重分别达 33.9%、7.6%。

二、跨境电商物流:“互联网+”加速渗透赋予赛道高景气,“出海四小龙”崛起带来跨境物流新机遇

(一)我国数字经济发展拉动互联网渗透率持续增长,跨境电商景气上行

1、我国跨境电商渗透率持续提升,市场规模持续增长

“互联网+”业态加速培育,拉动我国跨境电商渗透率持续提升,跨境电商出口市场规模不断扩张。伴随我国数字经济发展,“互联网+”业态持续深入经济生活中,叠加疫情期间生产交易及消费场景线上化习惯进一步培育,我国互联网及跨境电商渗透率持续有所显著提升。

根据中国互联网络信息中心数据显示,2022 年,中国网民数量规模达 10.7 亿人次,即相较中国人口总数规模,互联网普及率达到 75.6%;其中,中国跨境电商用户数量规模为 2.7 亿人次,跨境电商渗透率达 37.3%。

内外环境双重驱动下,跨境电商出口产业链景气度走高,市场规模增长迅速。基于我国线上化消费习惯的普及和跨境电商渗透率的不断提升,“十四五”期间,国家层面持续出台相关政策,以刺激支持跨境电商产业的发展。特别地,2023 年以来,疫后全球经济复苏叠加我国跨境电商平台加速积极出海,拉动我国跨境电商特别是跨境电商出口产业链景气度进一步走高,行业规模加速扩张。根据网经社的数据,2022 年,中国跨境电商行业交易规模 15.7 万亿元中,跨境电商出口交易规模为 12.3 万亿元,跨境电商进口交易规模为 3.4 万亿元,跨境电商出口市场规模呈现增长迅猛的趋势

2、全球跨境电商蕴生潜在机遇:存量市场挖掘现有客户,新兴市场紧跟新增消费力

欧美跨境电商市场存量客户仍有进一步挖掘空间。当前纵观全球,美国、欧洲市场已经具有较高成熟度,一方面,线上化交易及消费场景业态普及领先起步,带来欧美居民跨境电商消费习惯培育充分,另一方面,欧美地区具备高消费能力的消费群体规模在全球范围内相对最大,消费市场仍存在巨大潜力。根据 eMarketer 数据,2022 年,Amazon 在美国电商市场上占据近 40%的市场份额,市场竞争较为激烈,但考虑到当前出海跨境电商平台渠道、流量打法多元化发展的背景下,我国出海跨境电商平台根据自身优势资源禀赋确定最优化运营模式、寻找产业链新方式,在欧美存量市场仍有进一步挖掘增量需求的空间。以 Temu 在美国市场的营销策略为例,根据 36 氪、跨境电商头条的报道和数据,在 2023 年“黑色星期五”促销活动中,Temu 依靠其全托管模式,主打低价策略,推出了“降价高至 90%”、“每人赠送 200 美元优惠券”、“免费任选三种”等超大力度的优惠促销活动,吸引了大量美国消费者购买,从而对 Amazon、Dollar General 等美国线上电商平台及线下零售商均形成巨大冲击;2023 年,Temu 已成为美国App Store 应用下载量排行榜中下载量居 Top1 的应用程序。

新兴国家为蓝海市场需求增长强劲,紧跟其新增消费力是重要发展方向。一方面,疫后新兴市场国家经济加速复苏势头强劲,线上化消费需求加速提升,另一方面,新兴市场国家人口基数大,消费能力总量有较大提升潜力,同时在区域经济循环趋势下与中国保持着良好的经贸往来关系。未来,伴随着我国跨境电商平台在主要新兴市场国家的物流仓储网络拓展、支付保障配套建设完善,新兴市场国家的需求增长有望为我国跨境电商平台出海贡献重要力量。以阿里巴巴为例,阿里在 2016-2018 年分别完成收购东南亚电商平台 Lazada、土耳其电商平台Trendyol、南亚电商平台 Daraz,阿里巴巴通过在新兴市场国家拓展其产业链版图,有效把握了新兴市场快速增长带来的新增跨境消费需求。

(二)“出海四小龙”带动本土跨境电商崛起,跨境物流成为重要受益环节

1、B2C 模式占比持续提升,商流规模增长及结构优化,为跨境电商物流贡献新需求增量

B2C 跨境电商模式占比提升迅速,商流规模增长及结构优化,亦为物流需求带来新增量贡献。一方面,伴随疫情期间全球用户网络购物习惯加速培育,叠加物流仓储、跨境支付等配套设施日益完善,零售线上化水平显著提升,另一方面,“中国制造”品牌出海趋势下,大型卖家发力打造品牌化发展路径,借助社交媒体等新流量渠道强化品牌营销。跨境电商 B2C 模式占比呈现逐年持续提升,成为跨境电商市场发展的重要驱动力量,也为跨境电商物流贡献新需求增量。根据艾瑞咨询的数据,2022 年,跨境电商出口市场中,B2C 占比达 32.2%,预计2025 年将达到 33.6%。根据中交研究的数据,2022 年,跨境电商市场中,B2C 市场规模达 3.8万亿元。

2、商流新发展风向:“出海四小龙”成长迅猛,拉动本土跨境电商平台品牌崛起

“出海四小龙”呈现成长迅猛、逆势崛起之势。2023 年以来,伴随中国跨境电商平台加速出海,被合称为“出海四小龙”的四家平台 AliExpress (全球速卖通)、SHEIN、Temu、TikTok Shop,呈现出逆势崛起、迅速扩张的态势,受到全球消费者的青睐。特别是全球经济经过过去几年疫情冲击面临恢复压力,叠加地缘政治摩擦,行业整体低增长的背景下,“出海四小龙”相较全球电商平台巨头的低价策略定位、高时效的供应链体系为其加速获取流量提供了显著的优势。

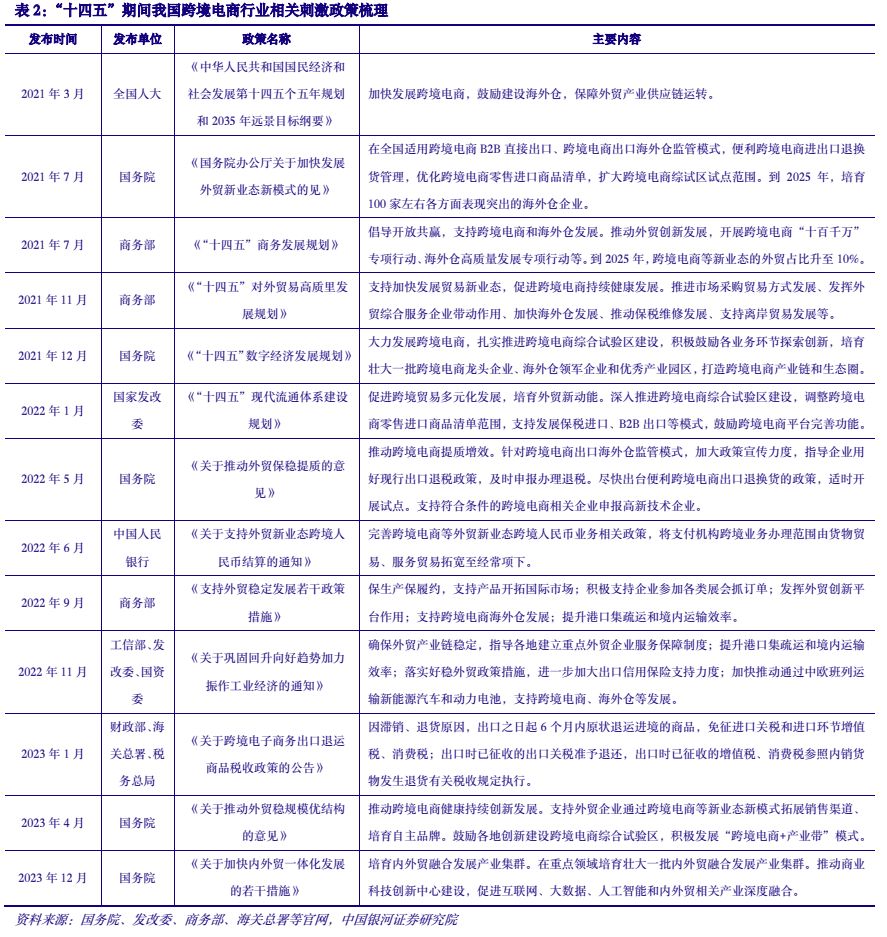

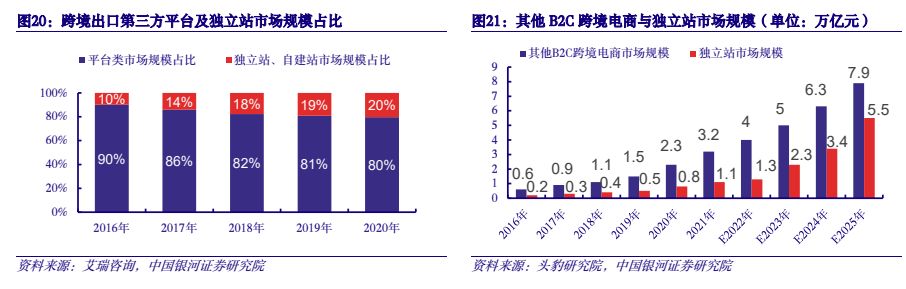

“出海四小龙”崛起引领新商业潮流,独立站开始成为本土跨境电商平台出海重要渠道选择。重要伴随“出海四小龙”在全球跨境电商市场崭露头角,作为成功案例,其创新的商业模式亦培育了新的潜在市场需求。其中,独立站模式吸引越来越多的跨境电商卖家的进驻,逐渐成为新的重要品牌出海渠道。相较第三方平台模式下,由跨境电商平台承担跨境卖家的交易商城的职能(同时提供并整合物流仓储、跨境支付等配套服务链条),独立站模式具有其独特优势:1)卖家经营自主性更强,对于自有产品的定价策略、营销策略具有决定权。2)第三方平台的消费者数据沉淀在平台方,但独立站基于对消费者数据的把控,更有利于后续精准营销的实现、用户体验、顾客忠诚度的提升。3)第三方平台模式下,可能因平台规则政策较多、较严格,且面临变更,从而可能导致卖家封号或流量减少,但独立站减少了卖家对于电商平台规则的依赖,有利于卖家业务经营的稳定性提升。根据头豹研究院的数据,2021 年,独立站模式的跨境电商平台市场规模达到 1.1 万亿元,预计 2025 年将达到 5.5 万亿元。

以 SHEIN 为例,SHEIN 成立于 2008 年,主营深耕于跨境快时尚领域,自发展之初,就自建了独立站模式,并由期初的 PC 端官网发展至当前的移动端 APP。SHEIN 凭借其“小单快返+柔性供应链”模式,最大化程度确保了供应链效率,特别在近几年中 Amazon 对中国卖家大规模封号事件出现后,SHEIN 独立站模式抓住市场机遇,吸引了大规模新增流量。

3、物流为受益环节:跨境电商物流受益于商流需求加速增长,发展空间广阔

跨境电商物流模式主要分为跨境直邮、海外仓两种模式。其中,跨境直邮模式可根据包裹重量、计费方式、运送时效,具体分为跨境小包、国际快递、国际专线等;海外仓可根据运营主体,具体划分为 FBA 海外仓(依托跨境电商平台建立,以 Amazon 的 FBA 海外仓为主)、第三方海外仓(由第三方物流企业建立并运营)、自营海外仓(由跨境卖家自行建立并运营)等。

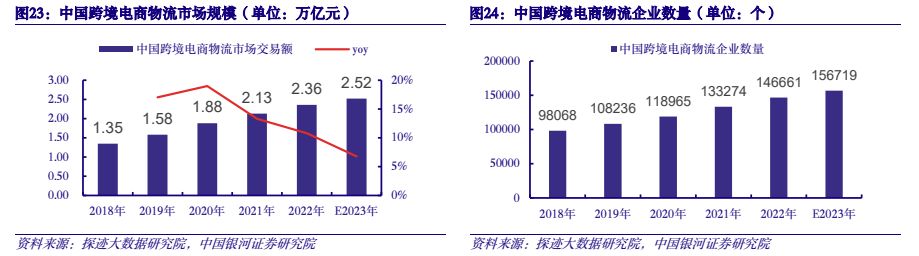

跨境物流作为跨境电商产业链中重要环节,或将从新的需求增量中获益,海代、空代需求有望迎来高增长。根据神迹大数据研究院的数据,2022 年,中国跨境电商物流市场规模为2.36 万亿元,即跨境物流环节占比跨境电商市场总规模(15.7 万亿元)比例为 15.03%。面临当前跨境电商商流发展新风向带来的市场需求增长潜力,跨境物流作为跨境电商产业链中的重要环节,也将从新的需求增量中受益。跨境电商海运、空运货代需求有望迎来高增长。

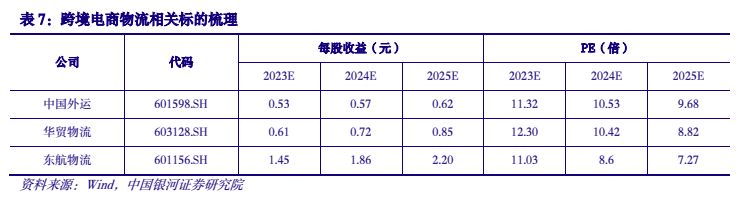

(三)相关标的

考虑到当前跨境电商产业链景气持续上行,跨境物流赛道有望显著受益,推荐同时受益于产业链高景气行情及中特估概念的跨境物流龙头中国外运(601598.SH),关注跨境物流优质企业东航物流(601156.SH)、华贸物流(603128.SH)。

三、数字货运:新质生产力的重要部分,数字化助力公路货运实现降本增效

(一)网络货运平台:无车承运人的数字化形态,在货运市场提质增效需求下应运而生

我国数字经济发展趋势下,网络货运平台是无车承运人的数字化形态。无车承运人(NTOCC:Non-truck Operating Common Carrier),最早由(truck broker,货车经纪人)演变而来,指的是理论上不拥有车辆运力,而从事货车运输服务的个人或企业单位。在服务过程中,无车承运人凭借其所具备的资源整合能力、品牌效应、网络效应,辅助托运人&承运人共同完成运输任务,在货运市场中,扮演着资源整合者、行业规范者的角色。在我国,随着“互联网+”业态的发展普及,以及 AI、大数据、云计算等新一代数字科技迅猛发展,无车承运人逐渐演变为网络货运平台的形式。同时,国家层面持续在促进网络货运平台行业发展成长中给予政策支持和监管规范。

网络货运平台实现整合匹配货运市场参与者,为货运市场提质增效发挥重要作用。为网络货运平台的存在,对于整合对接货主、物流企业、司机三方至关重要。具体来看:在物流行业中,物流企业的财税合规性较低,所以延伸到上游财税风险也很高。制造业企业的融资是有困难的,他们只能通过银行抵押,才能获得融资。对于物流企业来说,全国的物流企业很多,但是在这其中,前三十家物流企业的份额很低,国内大部分物流企业还是散小的状态,品牌树立难,融资渠道也窄。并且直接货源少,利润被层层盘剥,特别是被大的第三方盘剥。对于小微物流企业,信息系统的投入建设也很少,操作系统难以和制造业企业打通。并且进项不合规、风险不可控,承运的社会车辆无法为物流企业提供合规的进项,数据也难以进行有效的追溯。

超过 1000 万的社会车辆,在发展过程中,也面临着很多不确定的难点,司机端税收流失严重。

车辆的支出成本高,收入不稳定。并且服务的时效、质量不好监控,无法得到良好的掌控。司机的征信缺失,乱象重生,诈骗现象也时有出现。

(二)我国数字货运市场规模快速增长

在我国货运物流行业中,公路货运占据着主体地位,但同时面临着成本高、效率低的问题。根据灼识咨询的数据,截至 2023 年,我国社会物流总费用为 18.2 万亿元,占比 GDP 达14.4%。根据运联智库的数据,截至 2021 年,我国牵引车、载货车、自卸车、轻型货车等货车车型的平均空驶率分别为 27%、34%、36%、36%,公路货运效率仍处于较低水平。在此背景下,我国公路货运行业降本增效的需求日益提升。

截至“十四五”末,我国网络货运平台市场规模有望达到近 7000 亿元,成长空间广阔。

基于我国公路货运市场降本增效的需求日益提升的趋势,网络货运平台市场规模有广阔增长空间。根据灼识咨询的数据,2020 年,我国网络货运平台市场规模达到 3388.6 亿元,预计至 2025年,将达到 6804.3 亿元,即复合增长率 CAGR 将达到+14.96%。

(三)我国数字货运市场格局:业务模式呈现多样化

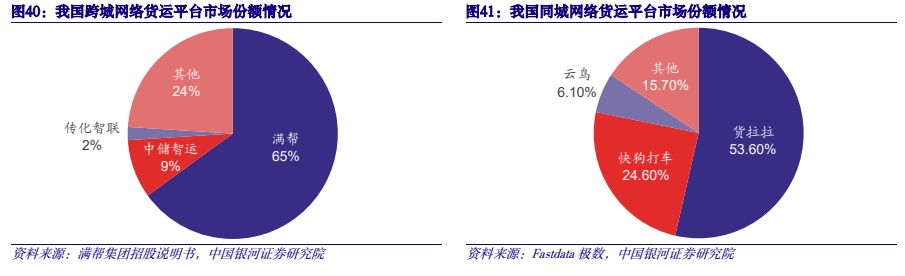

我国数字货运市场玩家众多但头部竞争趋于激烈,满帮等龙头公司份额优势显著。我们认为,当前我国网络货运平台市场的竞争格局:1)呈现出独角兽争霸的格局,主要市场参与者以创立时间在 10 年内的独角兽企业为主,处于积极融资、走向资本市场的阶段;2)网络货运平台的资质申请门槛不高,市场参与者数量较多,但总体来说,行业竞争已经呈现出逐渐激烈化的趋势。其中,同城货运市场已经具有双寡头垄断形态,干线(城际)货运市场中,满帮、传化智联、中储智运等龙头份额优势显著。3)部分传统物流企业积极发力业务转型,切入这一新行业领域,布局新业务,对于这些物流企业来说,其深耕多年的传统物流业务是开展新业务的基础,货运平台行业中仍有空白增量市场空间可以被抢占。这也是传统物流行业新的发展方向。4)对于网络货运平台赛道的参与者来说,前端的营销能力、中台的技术能力、后台的服务能力,是决定其竞争力的最主要因素。

--- 报告摘录结束 更多内容请阅读报告原文 ---

报告合集专题一览 X 由【报告派】定期整理更新

(特别说明:本文来源于公开资料,摘录内容仅供参考,不构成任何投资建议,如需使用请参阅报告原文。)

精选报告来源:报告派电商 / 零售 / 物流 / 餐饮 /

电商行业 | 跨境电商 | 生鲜电商 | 农村电商 | 内容电商 | 社交电商 | 二手电商 | O2O | 团购 | 社区团长 | 服装行业 | 儿童服装 | 纺织服装 | 服装定制 | 女装 | 男装 | 羽绒服 | 休闲服饰 | 快时尚 | 时尚产业 | 她经济 | 女性群体 | 消费者趋势 | 网购 |直播行业 | 抖音 | 快手 | 快递行业 | 食品行业 | 餐饮 | 茶饮 新茶饮 | 饮料 | 咖啡 | 预制菜 | 团餐 | 休闲食品 | 卤制品 | 轻食代餐 | 方便食品 | 速冻食品 | 进口食品 | 有机食品 | 珠宝首饰 | 黄金行业 | 钻石 |