我们再来看一家主营光伏设备的上市公司2023年及2024年一季度财报,这就是总部位于四川的通威股份有限公司(股票简称:通威股份),几年前我们就看过他们家的财报,而且我们还笑话过其把单价也拿来搞合计,编制报表附注的财务人员显得有些业余。

通威股份是全球高纯晶硅的重要生产商之一,甚至长期位列全球第一;其光伏组件等业务也在高速发展;同时也没有耽误其传统的饲料和养殖业务。从其乐山等地的工厂基层员工处得到的消息,其员工满意度相当高,算是口碑不错的川企了。

2023年,通威股份的营收同比下跌了2.3%,跌回至1400亿元以内,2022年翻倍式的高速增长结束了。为何是结束而不是暂停呢?因为,基于行业总规模也好,还是公司与整个经济本身的规模对比也罢,哪怕后续恢复增长,在千亿规模继续翻倍式增长的可能性也几乎不存在了。

当然,这也不绝对,万一与规模差不多的同行搞大型并购,也可能偶然出现翻倍式增长的情况。只是,就算可能存在这种情况,那也只能偶尔搞一搞,仍然不可能年年如此。

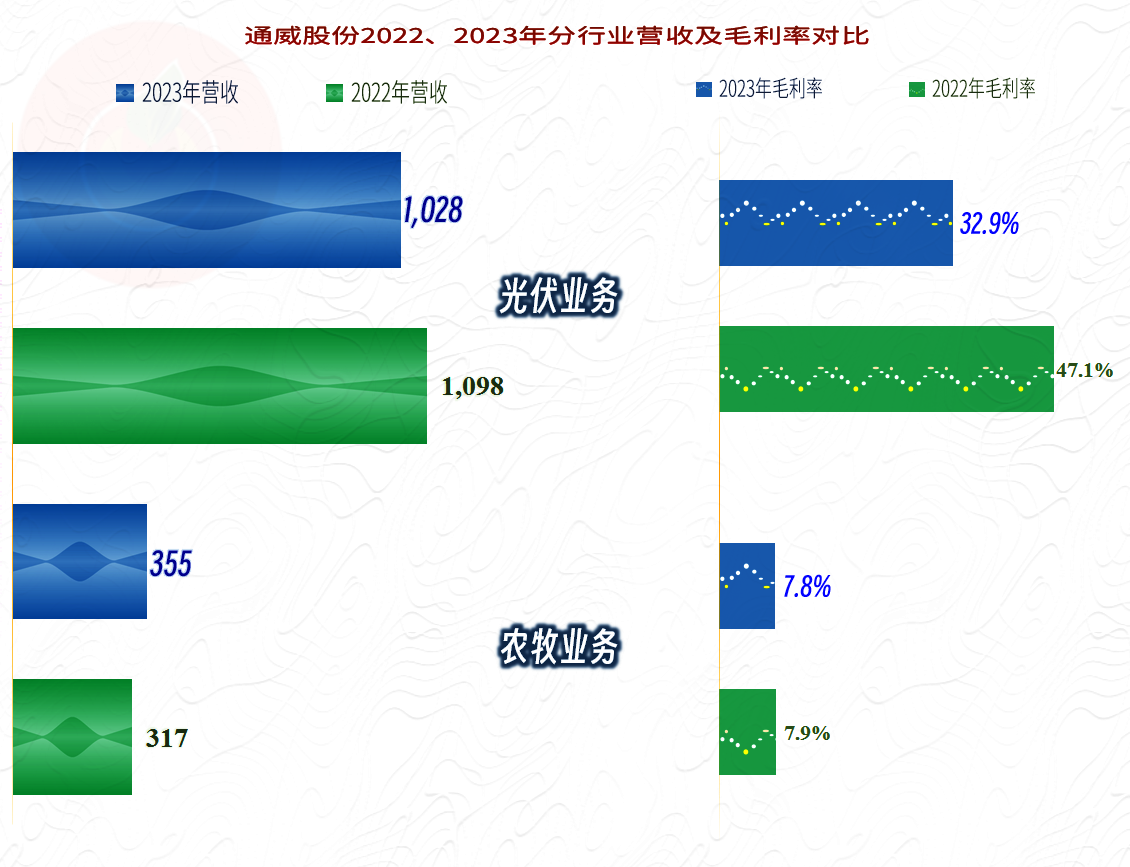

分行业来看,2023年的“农牧业务”还是有所增长的,占比也超过了四分之一;“光伏业务”下跌6.4%,占比也有所下降,但仍然是其绝对的核心业务。通威股份用“农牧业务”和“光伏业务”来做互补,这有其历史原因,看起来是比较奇怪的,几乎也不太可能有人想来效仿,但确实还真就这样起到了互补作用。

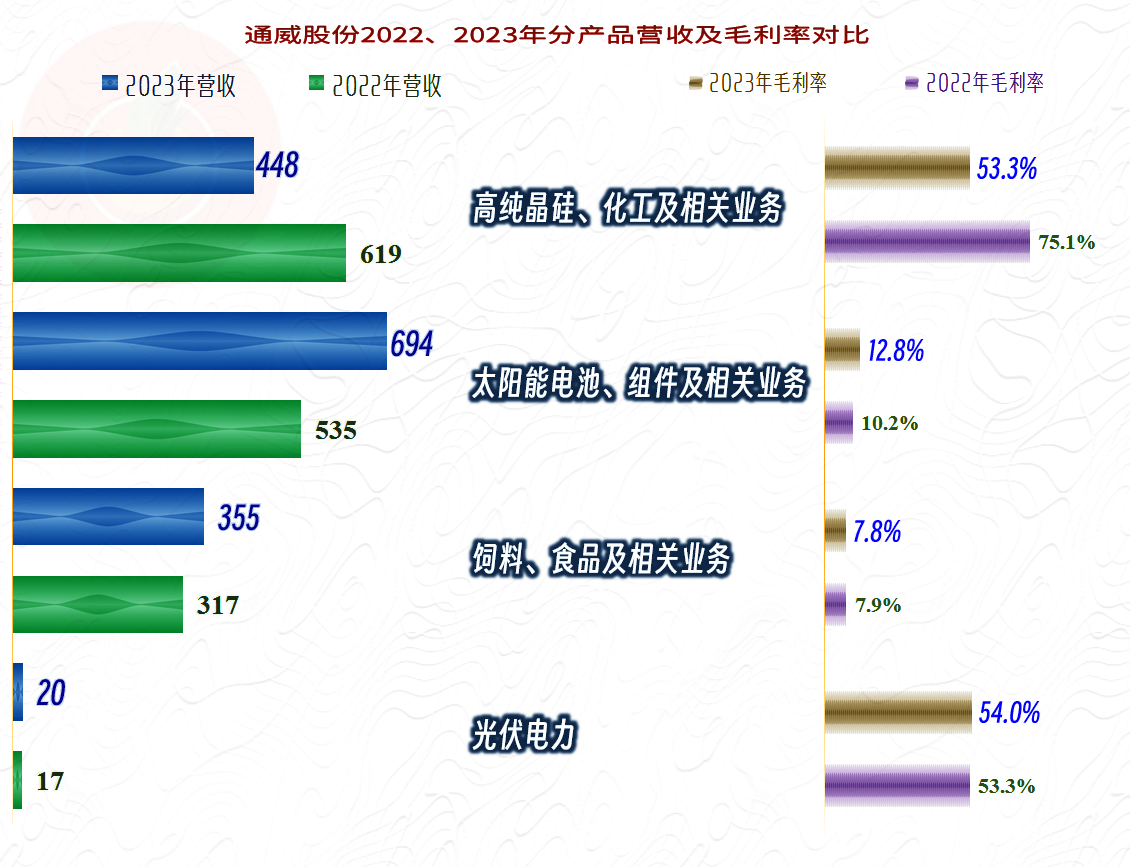

分产品来看,除“高纯晶硅、化工及相关业务”之外的其他业务都在增长,由于其后续的组件等要使用其高纯晶硅等产品,为此他们单独摆出的“合并抵销”项就高达133亿元,那么按上面的行业来判断,就更为客观了。

分地区来看,由于有673亿元的“合并抵销”项,各市场加总的比例是高于100%的。由于上述原因,在整体营收下跌的情况下,主要的市场都在增长也并不奇怪。核心的业务在华西和华东地区,其他市场的规模相对较小;海外地区的市场下跌近10%,占比仍不足一成。

净利润暴跌了近一半,远大于营收下跌的幅度,这就不太可能是规模效应带来的变化,市场供求变化,并导致毛利率等发生变化的可能性更大。

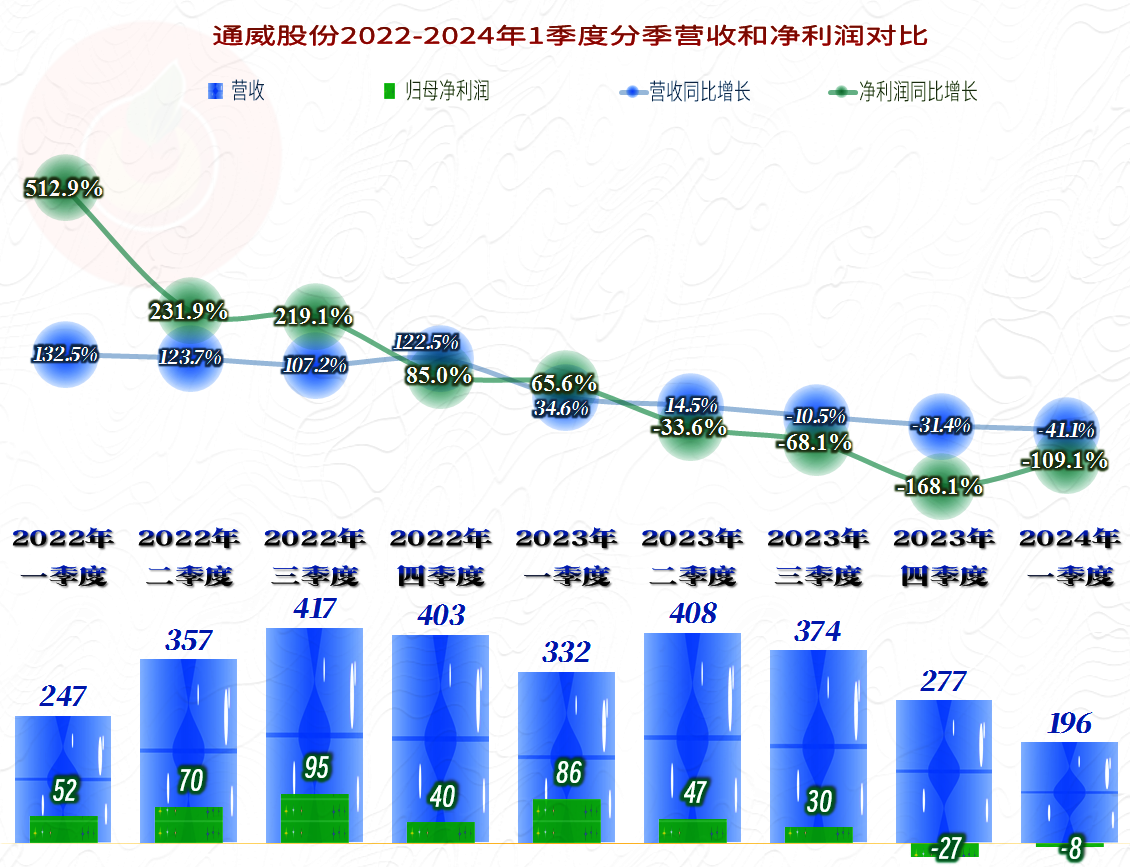

分季度来看,情况就不太乐观了,从2023年二季度开始,净利润出现同比下跌;三季度开始,营收和净利润均出现下跌;四季度开始,除双双下跌的趋势延续之外,开始出现单季亏损了。2024年一季度不仅延续了亏损,营收的同比下跌幅度还达到了四成多,也是最近两年来单季营收规模最低的,经营形势确实是严峻起来了。

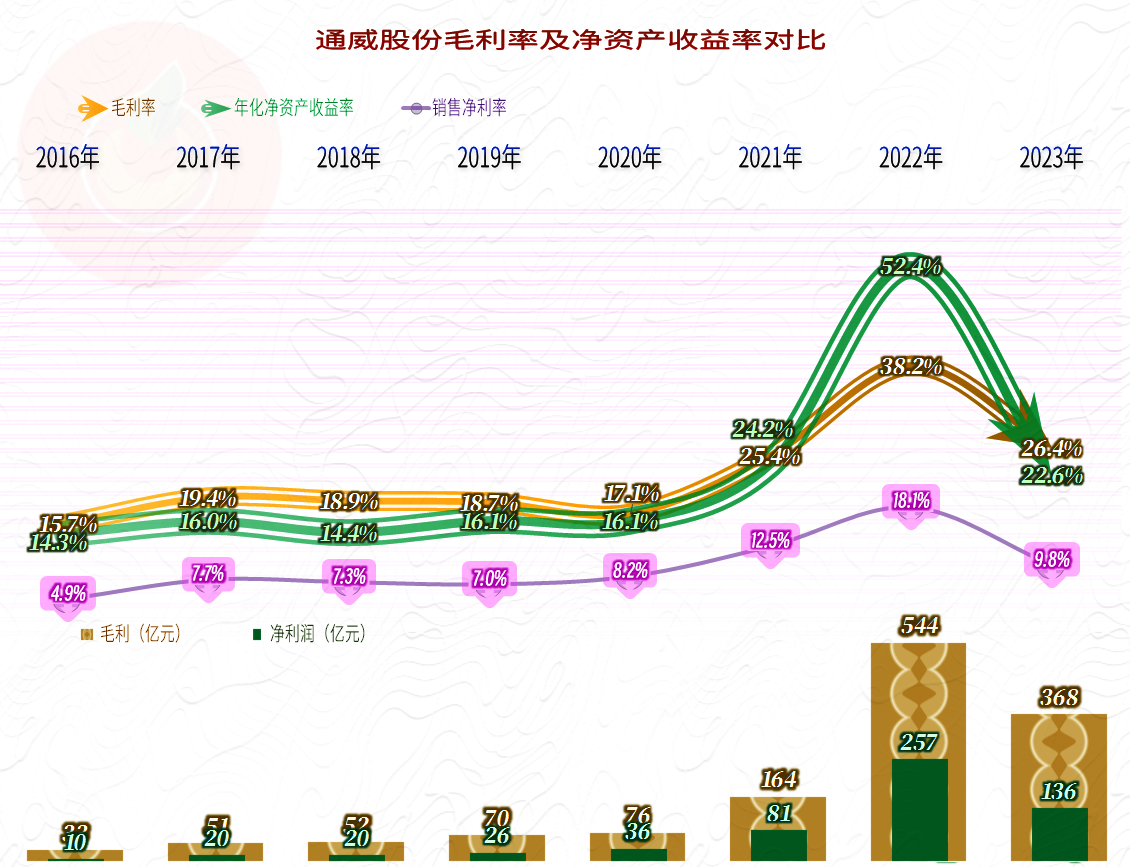

毛利率暴跌了11.8个百分点,但仍然是最近八年中次高的表现,应该说,2022年的疯狂时代结束了,但日子看起来还是比较好过的。为何销售净利率却低于毛利率更低的2021年呢?这个我们马上就接着看。净资产收益率方面,只有2022年发出过超过毛利率的绝招“葵花宝典”,2023年22.6%的水平,虽然不及2022年和2021年,但在A股制造业中要算是比较牛的表现了。

虽然2023年光伏业务的毛利率大幅下跌,但仍然远高于其农牧业务,这个互补只是形式上的,如果有可能,剥离农牧业务,或者分拆光伏业务单独上市,可能对通威股份的公司价值更加有利。

主要就是“高纯晶硅、化工及相关业务”的毛利率下跌幅度较大,其实这并不意外,什么生意也不太可能长期维持着75%以上的毛利率。“太阳能电池、组件及相关业务”的毛利率有所增长,但数值较低,其实这并不吃亏,因为通过组件等业务,是可以增加通威股份自产高纯晶硅等产品销量的,综合下来还是很划算。只是对其原来的组件客户不太公平,有些重要客户肯定对其有意见。

“光伏电力”业务的毛利率相对稳定,那些认为光伏发电上网政策调整对其有较大影响的说法,现在看来影响有限;虽然该业务规模不大,但也是相当优质的业务。

地区上我们就不用看得太细,只看一下海外地区的情况就可以了,海外地区的毛利率同比上升了1个百分点,但仍然不足10%,相对于国内业务来说,低得太多了,想通过海外市场突围来维持以前的高速增长,就算经营上可行,也会大大降低通威股份的盈利能力的。

2023年,通威股份的主营业务盈利空间下降了10.2个百分点,原因就是毛利率下滑,期间费用占营收比下降还抵消掉了部分毛利率下滑的影响。两成左右的主营业务盈利空间,还是很少有企业,特别是如此大规模的制造业企业能办到的。

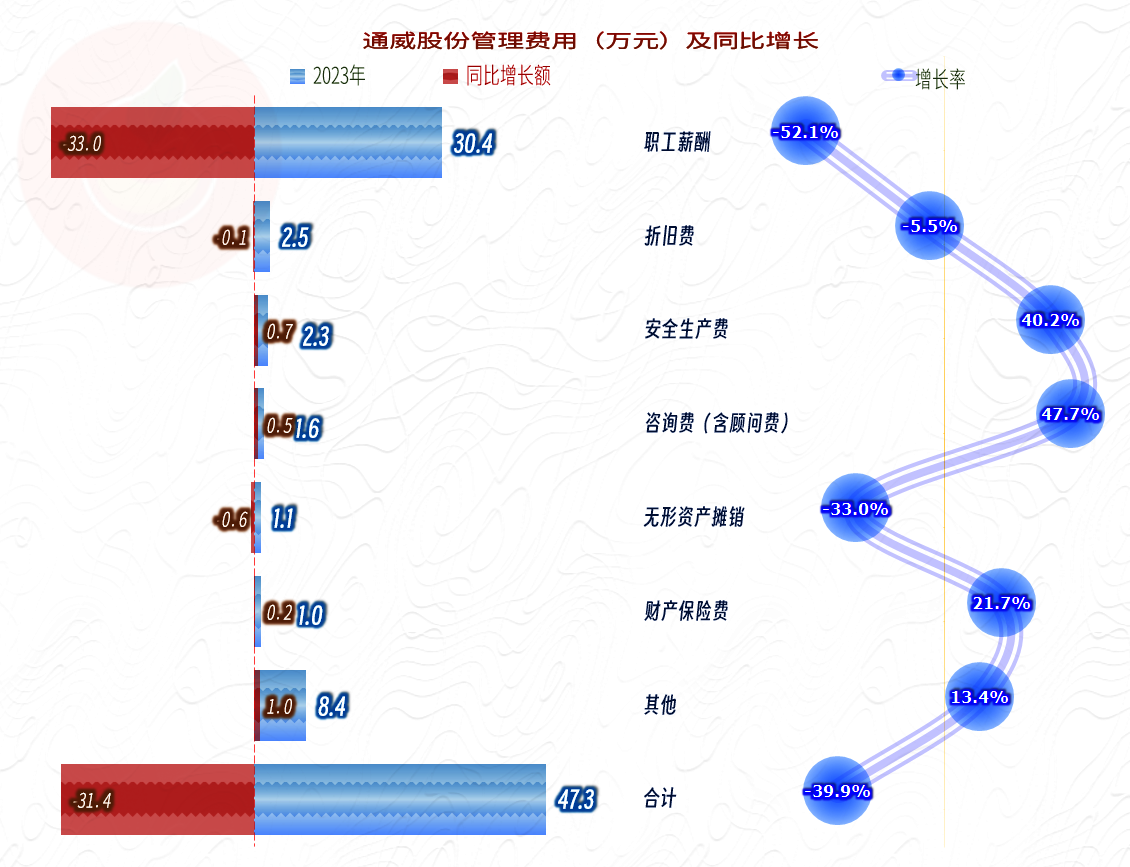

除了销售费用增长之外,其他的期间费用都在下跌,主要是管理费用下降金额和幅度都比较大,是不是存在管理团队和员工降薪的情况呢?

管理费用中的职工薪酬下降 了52.1%,这是用了什么绝招才办到的呢?我们就简单匡算一下,假设其行政人员和财务人员的薪酬类支出全部计入管理费用(实际情况可能会有一定差异),2023年末,这两类人数为6170人,比年初还多了1207人,增长了24%;全体员工比年初增长了15192人,增长了37%。我看有关新闻说2023年通威股份大面积降薪,甚至引起了部分员工的不满,我这时候才记起,其员工对公司赞不绝口的消息已经是去年初的了。

其高管薪酬2022年达到了1.56亿元,2023年降为6614万元,下降幅度高达58%,不知道看到这个信息,那些不满的员工会不会好过一些。其实是很难好过起来的,因为高管们降薪和基层员工的关系不大,自己到手的收入少了,那才是影响最大的。

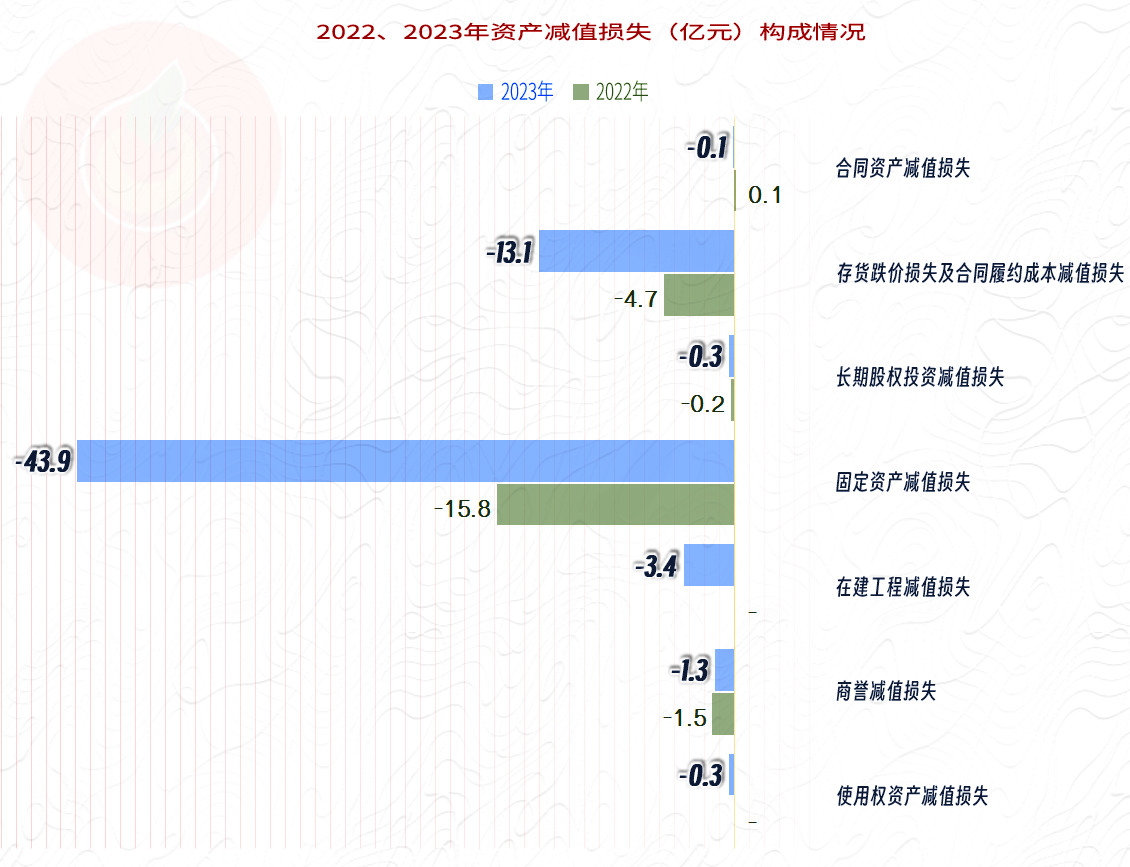

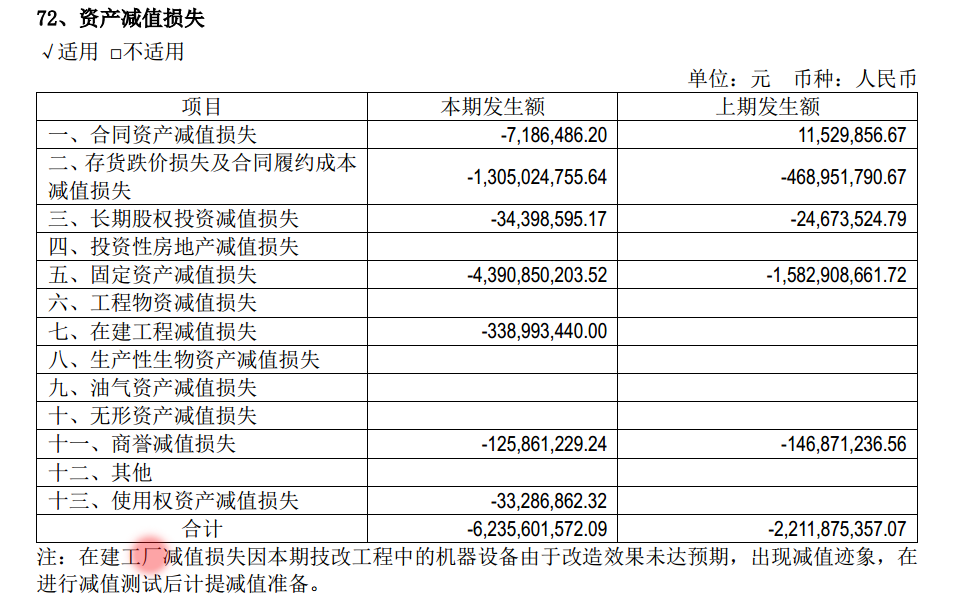

在其他收支方面,2023年损失惨重,主要是“资产减值损失”高达62.4亿元,政府补助等又抵消掉了一部分,净损失为51.1亿元。

其“资产减值损失”中,“存货跌价损失”仅为13.1亿元,最大的损失是“固定资产减值损失”43.9亿元,“在建工程减值损失”为1.3亿元。他们自己的解释为:在建工程减值损失因本期技改工程中的机器设备由于改造效果未达预期,出现减值迹象,在进行减值测试后计提减值准备。

(此处的说明中他们又有笔误,把“在建工程”误写为“在建工厂”,编制财报的似乎还是上次那位同学)

对于高达43.9亿的固定资产减值损失,通威股份并没有做详细说明,我们就不讨论具体原因了,但可以按一般理解为:有些固定资产未来可能带来效益的能力下降,或者说新建该类产能可能花不了那么多钱了。无非就是这些原因或者类似的原因,才导致他们计提固定资产减值损失的。

最近两个季度都是亏损,甚至2024年一季度的亏损额度还要小一些,但2023年四季度的主营业务还是有盈利的,而2024年一季度总成本却超过了营收,这样的表现是通威股份很多年没有发生过的情况。幸好我们前面没有说其2023年两成的主营业务空间比较安全,因为市场变化快得让人措手不及。面对严峻的市场形势,降薪可能不能再用了,减员会不会又用起来呢?唉,苦命的打工人,现在似乎很难找到一个长期稳定的好公司工作了。

今天就先说到这里,有空再把现金流量和资产负债情况看一看。

声明:以上为个人分析,不构成对任何人的投资建议!